钢材期货配资到哪里找

据中国证券网,12月11日上午,钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议在京召开了钢铁行业化解过剩产能防范“地条钢”死灰复燃专项抽查工作会。从抽查情况和近期收到举报情况看,杜绝钢铁产能违法违规行为、巩固化解过剩产能成果仍然面临很大压力。会议要求各地区务必要切实将巩固化解过剩产能成果作为一项重要任务,严把钢铁行业产能置换和项目备案审核关,严肃查处擅自新增产能的建设项目,防止钢铁产能边减边增。

据统计局,中国11月粗钢产量7762万吨,同比增长10.8%(10月为9.1%);1-11月粗钢产量同比增长6.7%(1-10月同比增长6.4%)。

Mysteel统计全国45个港口铁矿石库存为13941.33,环比上周增81.31;日均疏港总量267.75降1.17。分量方面,澳矿7697.47降30.35,巴西矿3308.68增150.48,贸易矿5517.40增37.36,球团278.15增23.35, 精粉783.89增31.47,块矿1557.44增14.7;在港船舶数量62条增2(单位:万吨)

据Mysteel库存数据,截至12月13日,本周螺纹社会库存296.87万吨,周环比增加7.97万吨。线材社会库存100.47万吨,周环比增加2.88万吨。螺纹钢厂库存193.94万吨,周环比增加11.84万吨。线材钢厂库存61.16万吨,周环比增加0.47万吨。热卷社会库存190.52万吨,周环比下降7.8万吨。产量方面,螺纹周产量332.59万吨,较上周下降5.54万吨。线材周产量137.12万吨,较上周下降5.14万吨,热卷周产量298.29万吨,较上周下降22.42万吨。

煤炭

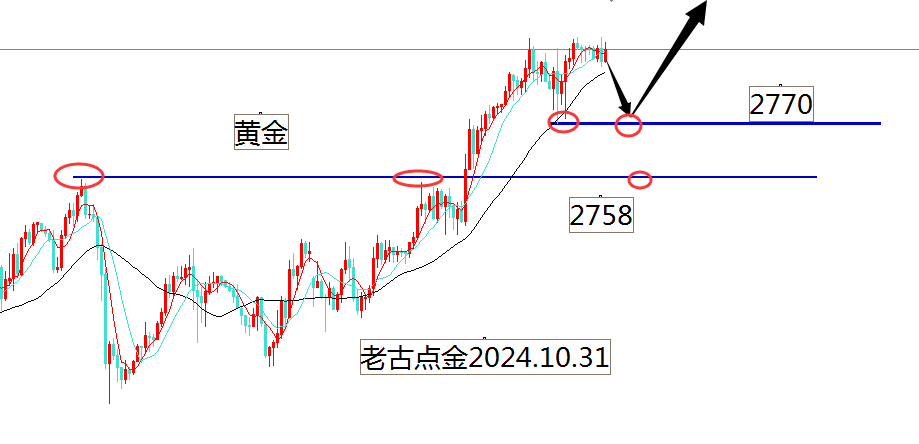

黄金上面的分析图可以看见昨天回踩的支撑2770是今天白盘的支撑,等回踩的机会吧,现在的行情是单边涨的行情,回踩不是空头来了,是多头上车的机会,白盘我们先等待,明天是非农数据,老古 预估数据前多头动作不会太大,高位修复的可能性更大。

河南省政府网站消息,12月17日,河南省化解过剩产能领导小组办公室发布了2018年化解过剩产能关闭煤矿名单。2018年河南省共关闭河南大有能源杨村煤矿、义煤集团天新矿业有限公司等24家煤矿,化解过剩产能共计825万吨。

本周Mysteel统计沿海港口进口焦煤库存:京唐港116.74减0.52,青岛港85减15,日照港14.5平,连云港14平,湛江港44减3,总库存274.24减18.52。(单位:万吨)

本周Mysteel统计港口焦炭库存:天津港50减2,连云港5.5减0.5,日照港101增10.4,青岛董家口港100增9,总库存256.5增16.9。(单位:万吨)

全国100家独立焦企样本:产能利用率75.87%,下降1.79%;日均产量36.79减0.87;焦炭库存30.84,增0.04;炼焦煤总库存905.90,减25.50,平均可用天数18.51天,增0.94天。(单位:万吨)

沪铜

期现货行情上,12月17日,上海沪期铜主力合约收盘价为49,230元/吨,较上一交易日上涨340元/吨,进口亏损为34.01元/吨,窗口保持关闭;SMM讯,现货上,沪铜现货均价上涨10元至49,150元/吨;今日下游拿货谨慎,仍多观望,贸易商活跃度高,以逢低买盘为主,主要青睐于低贴水的好铜,整个市场虽询价活跃,但交投偏淡,对当月报价全线升水,并趋向靠拢交割升水水平,隔月报价已全面贴水,明日换月后首日持货商或将在平水到小幅升水间挣扎。

库存上,国际库存方面,12月17日,LME铜库存为121,800吨,较上一交易日增加575吨,注销仓单占比为13.63%;国内库存方面,上海期货交易所阴极铜注册仓单49,193吨,较上一交易日增加203吨。

国务院:为落实中美两国元首共识,根据《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定从2019年1月1日起至2019年3月31日,对原产于美国的汽车及零部件暂停加征关税3个月,涉及211个税目,宏观情绪有所修复。

沪锌

期现货行情上,12月17日,上海沪期锌主力合约收盘价为21,145元/吨,较上一交易日上涨480元/吨,进口转为盈利245.73元/吨,窗口保持关闭;SMM讯,现货上,沪锌0#锌锭现货均价上涨250元至21,730元/吨;今日1812合约最后交易日,盘面走高,加上市场长单有所降温,持货商挺价意愿减弱,接货上观望情绪较浓,成交量小幅下滑。

库存上,国际库存方面,12月17日,LME锌库存为122,400吨,较上一交易日增加3,400吨,注销仓单占比为16.48%;国内库存方面,上海期货交易所精炼锌注册仓单2,563吨,较上一交易日增仓1,882吨。

全国环保厅局长会达共识:禁止“一刀切”,但要敢于“切一刀”,生态环境部的组建,整合了原环境保护部全部职责和其他六部门相关职责,实现了“五个打通”,打好污染方式攻坚战的管理机构设置更加合理,体制更加顺畅。但同时,由于国际国内复杂的经济形势,环保又面临着来自各方面的压力,环保与发展、“一刀切”、散煤替代、“散乱污”整治以及深化“放管服”等等,都成了各界关注和议论的焦点。

原油

据媒体,明年1月1日起,俄罗斯将把原油出口税下调至89美元/吨。俄罗斯12月初至今原油产量触及纪录高位,为1142万桶/日。

中国11月原油进口量为4287.2万吨,环比增加5.1%,同比攀升15.7%。按桶计算11月原油进口量为1043万桶/日,首破千万桶。中国1-11月原油进口量为4.18111亿吨,同比增加8.4%。

IEA月报指出,现在判断欧佩克(OPEC)+减产是否会成功还为时过早,将2018年和2019年的全球石油需求增长预期分别维持在130万桶/日和140万桶/日,将2019年OPEC原油日需求量提高30万桶/日,至3160万桶/日,将2018年非欧佩克的石油供应增长预期下调41.5万桶/日,至150万桶/日。

截至12月14日当周美国贝克休斯原油钻井数较之上周减少4口。同时考虑到本周美原油库存结束了10周连涨的态势,这可能会对油价形成小幅的支撑,但预计总体影响有限,因钻井数仍居于多年的最高水平位置。

橡胶

12月17日,沪胶持续小幅震荡,现货市场报价基本稳定。上海地区天然橡胶报价:17年海南全乳胶报价10350-10400元/吨左右,17年云南全乳胶报价10700-10800元/吨左右,18年烟片胶报价11950-12150元/吨左右,越南3L报价10300-10400元/吨左右。

供应方面,自12月泰国提出175亿泰铢补贴橡胶园主和工人的补贴方案后,东南亚主产国再次计划提出扶持橡胶生产的政策。泰国、马来西亚、越南和印尼这几大主产国将于12月16日举行会议,讨论再次限制出口等措施,来支撑橡胶低迷的价格。

需求方面,据海关的数据显示,2018年11月,中国进口天然及合成橡胶67.4万吨,同比增长0.6%,环比增长23%;前11月共进口634.1万吨,同比增长0.4%。综合来看,目前天胶市场自身基本面压力沉重,短期价格缺乏提振因素,现货高库存及供应增加压力依然明显,短期橡胶会维持底部震荡格局。

PTA、聚烯烃

12月17日,国内主流PTA现货报价6685元/吨,相对前日上涨20元。

PE市场价格部分松动,华北个别高压松动50元/吨,华东个别高压跌50元/吨,华南部分线性跌50-100元/吨。周初市场交投气氛清淡,商家出货缓慢,部分小幅让利促成交,然下游补仓积极性不高,多坚持刚需采购,实盘成交欠佳。

PVC期货震荡上行,市场气氛有好转,国内PVC市场盘整运行,局部略有上行,市场低价不多,成交存差异,现货成交尚可,预售成交不多,整体交投不温不火。普通5型电石料,华东地区主流自提报价6580-6700元/吨;华南地区预售货源6670-6720元/吨,现货6720-6770元/吨;山东主流6480-6550元/吨。

12月17日,PP稳中小涨,幅度50-100元/吨。石化库存适中期货配资到哪里找,场内现货资源量不多,市场情绪相对稳定。石化价格调整不大,成本支撑尚可,且期货高开高走对心态略有提振。贸易商试探高报,下游工厂适量采购,气氛尚可,但高价成交略显阻力。华北市场拉丝主流价格在9050-9200元/吨。